Co znajdziesz w artykule?

Uchrońmy podatek liniowy!

Polski Ład nie może być wprowadzany kosztem polskich przedsiębiorców z sektora MŚP, w szczególności rozliczających się podatkiem liniowym. W 2019 roku było około 700 tysięcy takich firm w Polsce – stwierdza Adam Abramowicz, rzecznik Małych i Średnich Przedsiębiorstw.

oprac. Barbara Kielczyk

Wprowadzony niemal dwie dekady temu 19% podatek liniowy dla osób fizycznych prowadzących działalność gospodarczą był jedną z najważniejszych pro-przedsiębiorczych zmian po upadku komunizmu w 1989 roku. Jego wprowadzenie pomogło Polsce wejść na ścieżkę szybkiego rozwoju ekonomicznego. Przejrzystość i prostota tego podatku zachęcała bowiem wielu, zwłaszcza młodych Polaków, do zakładania własnych firm, budowania dobrobytu i wzmacniania polskiej gospodarki. Systematycznie wzrastała od lat liczba podatników rozliczających się w ten sposób. Zyskał również budżet państwa, gdyż od chwili jego wprowadzenia wpływy do budżetu systematycznie rosły – uważa rzecznik.

Zwiększanie obciążeń

Zdaniem Biura Rzecznika MŚP proponowana przez rząd reforma podnosi obciążenia przedsiębiorców rozliczających się podatkiem liniowym prawie o 50%; z obecnych 19% do 28% bez możliwości odliczenia kwoty wolnej od podatku (30 tysięcy złotych). W praktyce podatek liniowy straci sens dla większości go obecnie płacących.

Rzecznik MŚP i Rada Przedsiębiorców uważają, że plany rządu dotyczące zmian w podatku liniowym w ramach Polskiego Ładu są nieuzasadnione. Dlatego zachęcają do elektronicznego poparcia petycji, aby zachować podatek liniowy w obecnej formie.

W przygotowanej prezentacji stwierdzają, że podatek liniowy wprowadzony w 2004 r. zadziałał bardzo korzystnie. Zarówno na budżet państwa (wzrost dochodów z podatku w 2019 r. o 12% w porównaniu z 2018 r. i 37% w porównaniu z 2017 r.), jak i na kondycję polskich firm. Przez lata spełniał korzystną funkcję, umożliwiając przedsiębiorcom uzyskanie środków na inwestycje.

Propozycje korekt

Jeśli jednak rząd podejmie decyzję o zmianie, aby załagodzić negatywne skutki reformy, rzecznik proponuje szereg rozwiązań.

Umożliwienie skorzystania z kwoty wolnej do 30 tys. zł przez przedsiębiorców, rozliczających się podatkiem liniowym – podobnie jak na zasadach ogólnych.

Proponują także, analogicznie do ograniczenia podstawy wymiaru składek na ubezpieczenia społeczne do 30-krotności prognozowanego przeciętnego wynagrodzenia w gospodarce, ograniczenie maksymalnej rocznej składki zdrowotnej. W tym przypadku, w oparciu o prognozowane przeciętne wynagrodzenie w 2021 r., maksymalna składka wyniosłaby 14 112,96 zł rocznie, tj. miesięcznie 1176,08 zł.

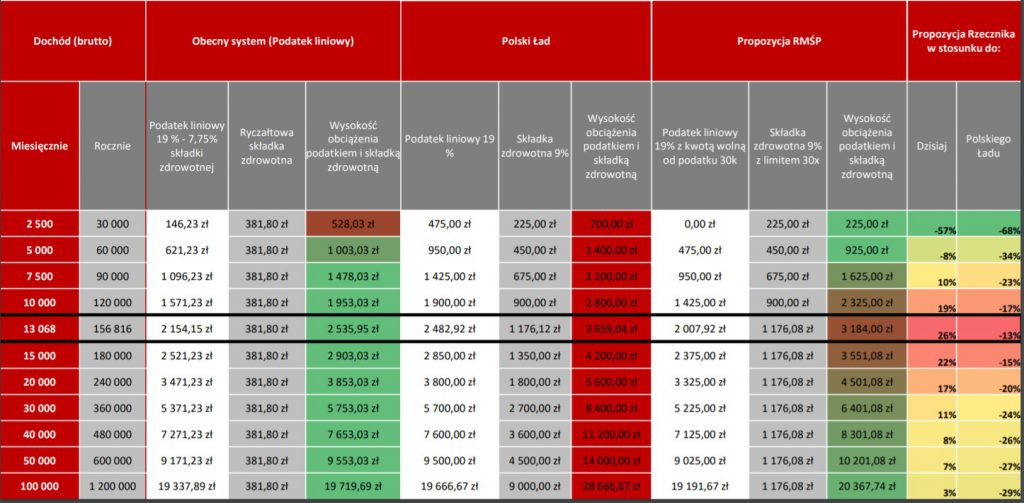

Jak reformy podatkowe polskiego ładu oraz propozycje rzecznika MŚP przekładają się na obciążenia przedsiębiorców płacących podatek liniowy wg stawki 19 %?

W przypadku dochodu 100 tys. zł miesięcznie wzięto w wyliczeniach pod uwagę tzw. daninę solidarnościową (4 %).

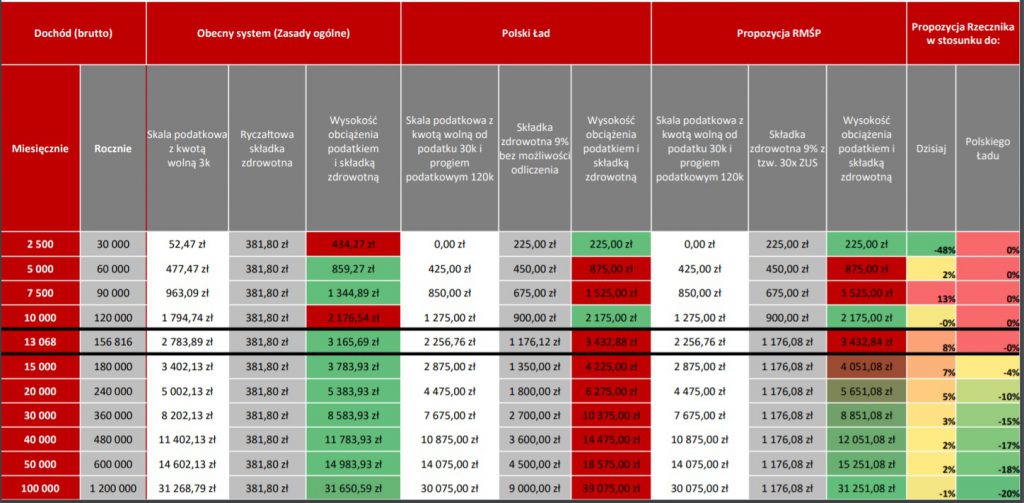

Jak reformy podatkowe polskiego ładu oraz propozycje rzecznika MŚP przekładają się na obciążenia przedsiębiorców płacących podatek na zasadach ogólnych?

W przypadku dochodu 100 tys. zł miesięcznie wzięto w wyliczeniach pod uwagę tzw. daninę solidarnościową (4 %).

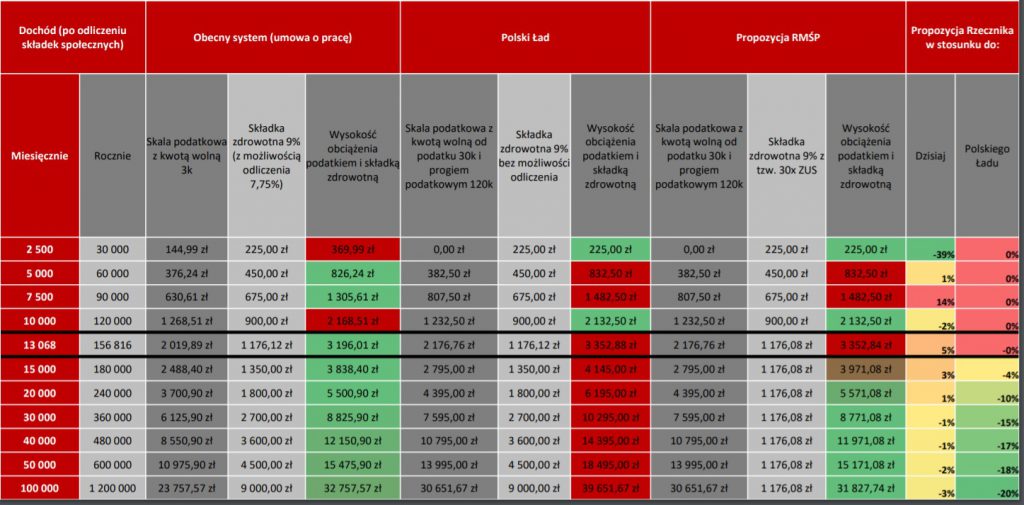

Jak reformy podatkowe polskiego ładu oraz propozycje rzecznika MŚP przekładają się na wynagrodzenia osób zatrudnionych na umowę o pracę?

W przypadku dochodu 100 tys. zł miesięcznie wzięto w wyliczeniach pod uwagę tzw. daninę solidarnościową (4 %).

Propozycje rekompensat dla budżetu

Biuro Rzecznika MŚP przygotowało również propozycje zrekompensowania budżetowi państwa ubytku dochodów.

Podatek od przychodu spółek niemających rezydencji w Polsce, a osiągających przychód w Polsce (na wzór podatku cyfrowego):

▪ podatek przychodowy dla korporacji zagranicznych uzyskujących dochody na terenie Polski (nie tylko z działalności cyfrowej, ale także np. działalności wysyłkowej);

▪ stawka podatku w granicach 0,5 – 1,5 % przychodu (wg szacunków sprzed kilku lat wpływy wyniosłyby 3-4 mld zł. Z racji rozwoju rynku e-commerce obecnie nawet 6-8 mld zł zależnie od bazy podatkowej).

Podatek od przychodu spółek niemających rezydencji w Polsce, a osiągających przychód w Polsce (na wzór podatku cyfrowego):

▪ obowiązek ustanowienia przedstawiciela podatkowego w Polsce, który w imieniu spółki dokonywałby deklaracji i rozliczeń transakcji oraz pilnował zapłaty podatku (adwokat/radca prawny/doradca podatkowy w celu uniknięcia tzw. „słupów”);

▪ wszystkie transakcje dokonywane na rachunek banku w Polsce, który miałby obowiązek raportować do KAS informacje o wszystkich transakcjach spółki;

▪ wprowadzenie kar (w tym dla przedstawiciela podatkowego – równolegle wprowadzenie gwarancji i obowiązku ubezpieczenia od odpowiedzialności).

Zastąpienie podatku dochodowego CIT podatkiem przychodowym:

▪ zamiana podstawy opodatkowania z dochodu na przychód z równoczesnym obniżeniem stawki opodatkowania do wartości od 0,5 % do 1,5 %;

▪ podatek dotyczyłby przedsiębiorstw posiadających status osób prawnych;

▪ w celu zachęcenia przedsiębiorstw, możliwe wprowadzenie odliczenia od podatku przychodowego wartości podatku od nieruchomości (na okres 6-10 lat) – (do dyskusji).

Tabele i wykres pochodzą z prezentacji Biura Rzecznika Małych i Średnich Przedsiębiorstw.

Petycję BR MŚP podpisało już 15357 osób (stan: 02.08.2021 r., godz. 11:00).